Compiuti i passi necessari per il riconoscimento dell’IGP per gli oli campani: il processo richiede tempi lunghi, ma sono state poste le basi per il conseguimento ufficiale dell’olio Campania IGP. Di seguito i punti chiave della relazione socio-economica illustrata a inizio aprile in occasione della presentazione del progetto per avviare l’iter di certificazione.

Olio di oliva in Campania

I dati del Censimento Generale dell’Agricoltura dell’Istat (2010), riportano una superficie coltivata ad olivo in Campania pari a circa 72.000 ettari e 86mila aziende attive a vocazione oleicola. La superficie media ad olivo risulta di 1,2 ettari di SAU per azienda, in gran parte destinata alla lavorazione per olive da olio e in misura minore alla lavorazione di olive da mensa. I dati quindi comprovano le grandi potenzialità di questa coltura e collocano la Campania al quinto posto tra le regioni italiane per estensione territoriale (con il 6 % della superficie nazionale) e al quarto posto per il numero di aziende. La produzione di olive per la regione Campania si attesta intorno ai 2,8 milioni di quintali (sulla base dei dati forniti dall’Istat aggiornati al 2016) di cui la quasi la totalità destinati all’oleificazione e solo 8mila quintali destinati alla lavorazione per olive da mensa. La coltivazione dell’olivo per la produzione di olivo da tavola o da olio, è concentrata prevalentemente nella zona collinare con 53.901 ettari, seguita dalla zona di montagna con 14.440 ettari, e la pianura con 4.281 ettari. L’evidente diversità del territorio regionale, comporta la coesistenza di modelli di coltivazione profondamente diversi tra loro.

Prodotto e struttura produttiva

Secondo dati Istat aggiornati al 2016, per quanto concerne la produzione la provincia di Salerno è la prima della regione con più di 275mila quintali di olio prodotto, seguita dalla provincia di Benevento con circa 73mila quintali, la provincia di Caserta con poco meno di 40mila quintali, la provincia di Avellino con 37mila quintali e la provincia di Napoli con poco più di 18mila quintali. L’utilizzo di moderni sistemi di coltivazione intensivi, oltre dall’orografia sono fortemente limitati anche dalla dimensione delle aziende agricole. L’esame della ripartizione delle aziende per classe di SAU, infatti evidenzia che l’olivo è coltivato in aziende di dimensioni piccole e medie. Il riconoscimento dell’IGP per l’olio extravergine di oliva Campano, rappresenta un potenziale strumento di valorizzazione della produzione oltre che il possibile accorpamento dell’offerta al fine di costruire masse critiche di prodotto da offrire al mercato mediante la creazione di aggregazioni societarie per il commercio.

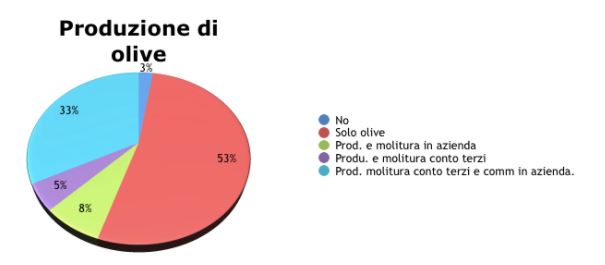

Aziende agricole

Nell’ambito del progetto è stata condotta un’indagine diretta presso gli imprenditori di 40 aziende. Fra le varie informazioni rilevate, si riporta che rispetto all’utilizzo del terreno delle imprese per altre produzioni agroalimentari DOP o IGP, solo il 12,5% ha risposto positivamente, specificando come altra produzione il possesso di uva per vino Aglianico del Taburno DOP, Aglianico del Vulture DOP, Aglianico del Vulture Superiore DOP, e in un caso, nel Benevento, l’allevamento del Vitellone Bianco dell’Appennino Centrale IGP. Per quanto concerne la produzione di olive e la loro molitura, dai dati dell’indagine è emerso che il 52,5% produce esclusivamente olive, di cui il 76% le trasforma in un frantoio esterno, mentre il 24% le vende tal quali. Il 7,50% delle aziende produce olive e le molisce nel proprio frantoio, il 5% produce e molisce le olive in frantoio conto terzi. Entrambe queste tipologie non commercializzano il prodotto in azienda. Infine, il 32,5% produce olive e molisce in frantoio conto terzi e commercializza la produzione in azienda.

Relativamente alla vendita dell’olio, dai dati dell’indagine risulta che in media il 25,5% dell’olio venduto è destinato al frantoio, il 27,5% è venduto direttamente in azienda ad un prezzo medio rilevato dalle ultime due campagne olivicole quali 2014 e 2015 pari a circa 8 euro/litro; il 3% è venduto ai grossisti ad un prezzo medio di 11 euro/litro sia per la campagna olivicola 2014 e sia per la campagna olivicola 2015, il 5% invece viene destinato a mostre ed eventi e venduto ad un prezzo medio di 13 euro/litro nella campagna olivicola 2014 e 11 euro/litro nella campagna 2015, il 9% invece è venuto ad alberghi e ristoranti ad un prezzo medio rilevato per le due campagne olivicole sopra citate pari a 12 euro/litro, ed infine il 2% alla grande distribuzione. Il 35% dell’olio prodotto viene confezionato con un marchio proprio.

PAC e PSR

Al fine di raccogliere elementi di analisi relativamente alle misure adottate di programmazione degli aiuti comunitari, agli imprenditori è stato chiesto l’approccio rispetto alle misure del PSR previste per l’attuale programmazione quale 2014/2020: è emerso che il 97% delle aziende, negli anni addietro, ha ricevuto aiuti specifici comunitari (PAC), ed il 42,5% delle aziende ha usufruito in passato degli aiuti previsti dal Piando di Sviluppo Rurale regionale (PSR). Per quanto riguarda l’attuale programmazione 2014/2020, il 60% dei rispondenti ha mostrato la propria intenzione al voler aderire della misura 4.1.1 riguardante il “Sostegno a investimenti nelle aziende agricole” (95%) e alla misura 4.1.2 riguardante il “Miglioramento del rendimento globale e della sostenibilità” (5%), e ancora alla misura 11.1 riguardante “L’Agricoltura Biologica” (79,17%), alla misura 10.1 sulla “Produzione integrata” (4,17%), e infine alla misura 611 riguardante il “Riconoscimento del premio per giovani agricoltori che per la prima volta si insediano come capo azienda agricola” (4,17%).

La certificazione IGP

L’atteggiamento degli imprenditori nei confronti dell’ottenimento di un olio certificato con marchio europeo con denominazione “IGP Campania” evidenzia un 84% degli imprenditori favorevole all’adozione del marchio comunitario dell’Unione Europea visto come elemento essenziale per la competitività del prodotto. Inoltre, rispetto alle problematiche relative all’olivicoltura campana, gli imprenditori ritengono che le principali siano l’assenza della Consulenza Aziendale, l’assenza di una Filiera Strutturata, le Dimensioni Modeste dell’Azienda e l’assenza di una Politica per lo Sviluppo dell’Innovazione.

Fonte: Olioofficina.it