Il XXI Rapporto Ismea-Qualivita descrive il settore dei prodotti DOP IGP con valori in crescita per quasi tutte le filiere

Il settore delle DOP e IGP, rileva il Rapporto Ismea-Qualivita 2023, vola oltre la soglia dei 20 miliardi € di valore alla produzione nel 2022 (+6,4% su base annua) assicurando un contributo del 20% al fatturato complessivo dell’agroalimentare italiano. Una crescita in continua progressione che fa segnare un valore quadruplicato in 20 anni, dai 5 miliardi del settore nel 2003 ai 20 miliardi del 2023 (Fig. 1).

Il comparto cibo sfiora i 9 miliardi € (+9%), mentre quello vitivinicolo supera gli 11 miliardi € (+5%). Risultati importanti, seppure in parte condizionati dalla spinta inflattiva, che testimoniano la grande solidità della Dop economy nazionale: un sistema organizzato, che conta 296 Consorzi di tutela autorizzati dal Ministero dell’agricoltura e oltre 195.000 imprese delle filiere cibo e vino, con un numero di rapporti di lavoro stimati per la prima volta in 890.000, 580.000unità nella fase agricola e 310.000 nella fase di trasformazione.

Di seguito sono illustrati alcuni dei principali risultati presenti nel Rapporto, organizzati secondo brevi paragrafi descrittivi. In calce all’articolo sono riportati i riferimenti per consultare la pubblicazione completa.

Intro metodologica

Il Rapporto Ismea-Qualivita dal 2003 offre ogni anno un’analisi dettagliata del settore italiano del cibo e del vino a Indicazione Geografica, con dati produttivi ed economici, analisi sulle ricadute territoriali, sulle evoluzioni nel mercato nazionale ed estero.

Il Rapporto, unico studio in Europa sull’impatto economico delle Indicazioni Geografiche a livello nazionale, è frutto dell’integrazione delle competenze sviluppate da ISMEA e dall’Osservatorio Qualivita e si basa sulla raccolta, l’analisi e l’elaborazione dei dati rilevati con indagini dirette presso fonti istituzionali e operatori del settore.

Export DOP IGP

Il rapporto evidenzia un balzo in avanti dell’export che nel 2022, grazie al contributo delle due componenti cibo e vino, raggiunge quota 11,6 miliardi € (+8% sul 2021), rappresentando il 19% del giro d’affari all’estero dell’agroalimentare nazionale. La filiera del cibo realizza 4,7 miliardi € di fatturato evidenziando un +6% in un anno e un +66% nel decennio, per effetto soprattutto del recupero dei mercati Extra-UE (+10%).

Il comparto vino sfiora i 7 miliardi €, registrando una progressione del +10% sul 2021 e +80% rispetto al 2012 (+116% considerando solo i vini DOP). Le DOP e IGP vinicole rappresentano a valore quasi il 90% delle esportazioni delle cantine italiane.

Impatto sull’occupazione

Il XXI Rapporto Ismea-Qualivita fotografa per la prima volta l’impatto sull’occupazione del settore delle Indicazioni Geografiche italiane, con un numero di rapporti di lavoro stimati in 890.000, suddivisi come descritto di seguito.

Fase agricola. Nel settore agricolo si stima un numero di rapporti di lavoro dipendente a tempo determinato pari a 430.000 (di cui 211.000 nel vino e 219.000 nel cibo) e a 50.000 a tempo indeterminato (di cui 20.000 nel vino e 30.000 nel cibo), a cui vanno aggiunti poco meno di 100.000 lavoratori autonomi, tra imprenditori agricoli e coltivatori diretti.

Fase industriale. Nella fase industriale il sistema IG genera oltre 250.000 rapporti di lavoro a tempo indeterminato (di cui 210.000 nel cibo e 43.000 nel vino) e circa 60.000 rapporti a tempo determinato o stagionali (di cui 45.000 nel cibo e 15.000 nel vino). Da considerare, nella valutazione complessiva, che i dati si riferiscono al numero di rapporti di lavoro, che è superiore al numero effettivo di lavoratori dipendenti, a causa della possibilità per un lavoratore di avere contratti con più aziende.

Cibo DOP IGP STG

Nel 2022 il comparto del cibo DOP IGP sfiora i 9 miliardi € di valore all’origine (+9% la crescita annua, +33% il trend in dieci anni) per un fatturato al consumo finale che supera i 17 miliardi € (+6%). Numeri record che testimoniano l’impegno di 85.584 operatori, 550.000 occupati, 168 Consorzi di tutela autorizzati dal Masaf e 41 Organismi di controllo. L’export del comparto raggiunge 4,6 miliardi € ( +6% su base annua e +66% sul 2012), grazie soprattutto al recupero dei mercati Extra-UE (+10%).

Vino DOP IGP

La produzione di vino imbottigliato DOP IGP, dopo il forte balzo nel 2021, si attesta a 26 milioni di ettolitri nel 2022, in ridimensionamento sull’anno precedente (-4%). I dati in valore indicano invece, sulla base delle stime aggiornate, una crescita per l’imbottigliato (+5% a 11 miliardi €) e per lo sfuso (+13% a 4 miliardi €). Tra le prime 10 denominazioni per valore ben 9 fanno registrare una crescita rispetto al 2021.

Risultati frutto dell’impegno quotidiano di 109.823 operatori che danno lavoro a oltre 340.000 persone, grazie anche al coordinamento di 128 Consorzi di tutela autorizzati dal Masaf e seguiti dall’attività di 12 Organismi di controllo. A fronte di volumi esportati simili al 2021, gli introiti crescono del +10%, arrivando a sfiorare i 7 miliardi € nel 2022, per un trend del +80% rispetto al 2012 e risultati positivi soprattutto per i vini DOP (+12%) e in particolare per gli spumanti (+21%).

Fig. 1 Valori Dop economy italiana

GDO italiana

Negli ultimi due anni gli italiani hanno speso mediamente di più per gli acquisti alimentari domestici e ciò vale anche per il cibo e vino DOP IGP: le vendite dei principali prodotti IG a peso fisso e variabile nella Grande Distribuzione Organizzata hanno oltrepassato nel 2022 i 5,4 miliardi € (+3% su base annua), con una dinamica più sostenuta per il cibo (+5,6%) rispetto al vino (-2,5%) che risente della ripresa del “fuori casa”. I dati relativi ai primi nove mesi del 2023 indicano un ulteriore balzo in avanti del +10% della spesa alimentare nella GDO, a fronte di un incremento lievemente più contenuto per gli acquisti di prodotti a marchio DOP e IGP (+8%). Cresce la rilevanza del canale Discount per una fetta significativa di prodotti DOP IGP e resta forte, per quanto in calo, l’incidenza delle vendite in promozione per i prodotti IG nella GDO (21,5%).

Impatti territoriali

Il Rapporto Ismea-Qualivita riporta ogni anno un’analisi economica territoriale, attraverso l’elaborazione di indicatori di impatto stimati secondo una metodologia che considera, per ogni denominazione, il valore alla produzione, l’areale di riferimento, il numero di operatori per provincia (settore cibo) e il dato relativo alla superficie vitata per provincia (settore vino).

Osservare l’effetto della Dop economy nei territori italiani è un’operazione particolarmente emblematica: non significa semplicemente calcolare il ritorno economico di un settore produttivo, ma misurare il valore che “appartiene” a quei territori, frutto di filiere non delocalizzabili, espressione di un patrimonio collettivo e di un insieme di fattori ambientali, storici e culturali.

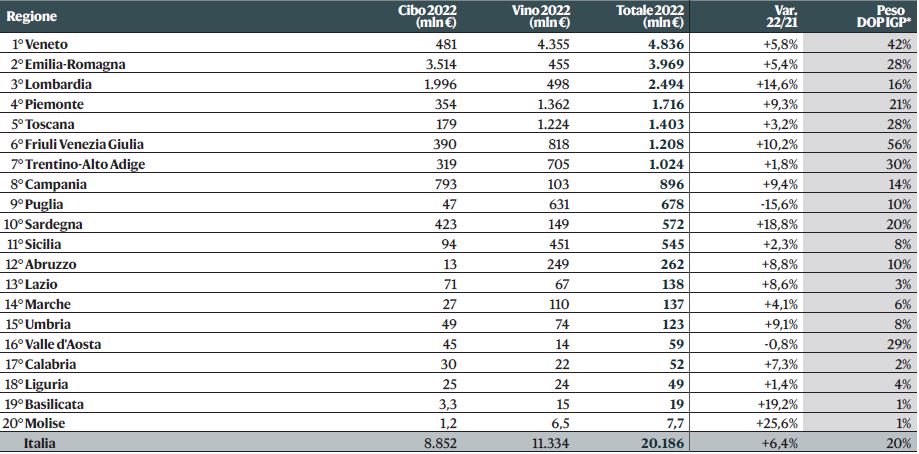

L’analisi sull’impatto economico territoriale delle filiere del cibo e del vino DOP IGP nel 2022 mostra, per il secondo anno consecutivo, una crescita del valore per 18 regioni su 20. Tra le 107 province italiane, 84 hanno incrementato il valore delle loro produzioni a marchio comunitario e per 40 di queste la crescita viaggia a due cifre (Tab. 1).

Le quattro regioni del Nord-Est, capitanate da Veneto ed Emilia-Romagna, con 11 miliardi € valgono da sole il 55% del comparto, con una crescita di quasi il +6% sul 2021. In termini relativi è però il Nord-Ovest (4,3 miliardi €) a mostrare l’incremento maggiore (+12%), trainato dal Piemonte e, soprattutto, dalla Lombardia che è la regione con la crescita più alta in termini assoluti nel 2022 (+318 mln € pari al +15%).

Le regioni del Centro (1,8 miliardi €), guidate dalla Toscana, avanzano mediamente del +4%, mentre l’area “Sud e Isole” (3 miliardi €), dopo i progressi messi a segno nel 2020 e nel 2021, registra un ulteriore +3%, sintesi della dinamica particolarmente positiva di Campania (+9%), Sardegna (+19%) e Abruzzo (+9%) e della flessione della Puglia (-16%).

Fra le prime province i risultati migliori del 2022 in termini assoluti sono quelli di Brescia (+153 mln €), Treviso (+142 mln €), Parma (+116 mln €), Cuneo (+91 mln €) e Mantova (+88 mln €), mentre considerando le crescite relative, si riscontrano risultati positivi per Udine (+10,4%), Piacenza (+11,8%), Napoli (+9,7%) e Pordenone (+9,1%).

Tabella 1. Impatto economico settore DOP IGP per regione italiana

* “Peso DOP IGP” è il rapporto calcolato sulla Produzione agricola regionale a prezzi base + Stima del valore aggiunto regionale dell’industria alimentare

Le emergenze e le azioni dei Consorzi per lo sviluppo sostenibile delle IG

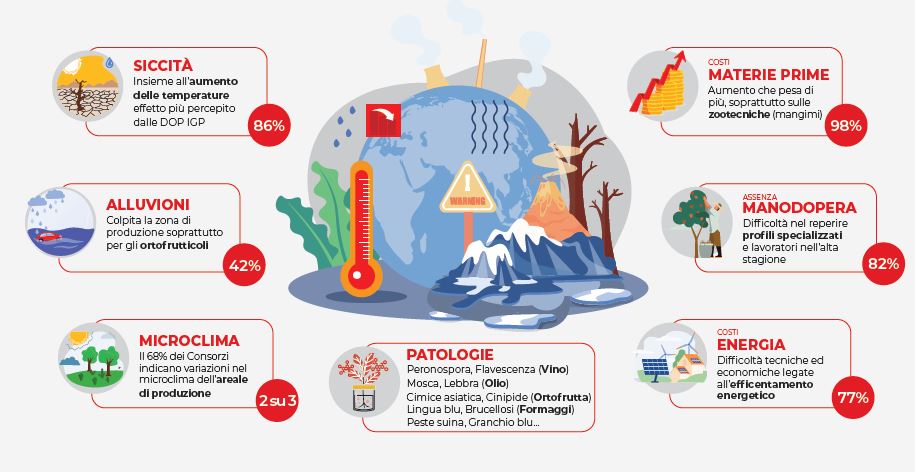

Alla luce delle numerose complessità e delle sfide che a vari livelli coinvolgono il settore della produzione agroalimentare e vitivinicola, Origin Italia e Fondazione Qualivita hanno svolto un’indagine presso i Consorzi di tutela e le Associazioni dei produttori italiani delle DOP IGP per valutare quali sono i principali effetti legati ai cambiamenti climatici e allo scenario economico avvertiti dalle filiere e quali azioni e progetti sono stati attivati per promuovere uno sviluppo sostenibile delle IG (Fig. 2).

In merito ai cambiamenti climatici vi sono diversi effetti avvertiti come emergenziali da parte di un’ampia quota delle filiere DOP IGP, a partire dalla siccità (86%) e dall’innalzamento delle temperature (86%), passando per l’alterazione del microclima negli areali di produzione (68%) e l’impatto di eventi come grandine (55%) e alluvioni (42%).

Questi effetti, inoltre, inducono una più ampia diffusione di patologie e contribuiscono a una maggiore vulnerabilità delle produzioni agroalimentari DOP IGP: la peronospora, la flavescenza dorata, l’oidio, il mal dell’esca per il vino; la mosca, la lebbra e la rogna dell’olivo per l’olio; la peste suina per i prodotti a base di carne; la lingua blu e la brucellosi per i formaggi; la cimice asiatica e le malattie fungine per gli ortofrutticoli. Infine tra le emergenze di grande impatto si rilevano anche quelle legate ai predatori e in particolare la diffusione del granchio blu, causa di danni enormi agli ecosistemi locali.

A queste difficoltà, si aggiungono gli effetti del complesso scenario socio-economico che si riflettono nelle dinamiche produttive delle filiere. La quasi totalità dei Consorzi di tutela segnala il problema dovuto all’incremento dei costi delle materie prime (98%) e dei mangimi (93%), ma vi sono ostacoli anche in merito alla mancanza di manodopera specializzata (82%) e all’urgenza legata alla necessità di efficientamento energetico (77%); il tutto a fronte di un quadro che vede alcune DOP IGP che da una parte devono far fronte alle richieste di prodotti a prezzi bloccati o più bassi da parte della GDO (70%), e dall’altra combattere la concorrenza sleale (59%).

Per rispondere a questa congiuntura particolarmente complessa i Consorzi hanno messo in campo nell’ultimo anno una serie di investimenti e progetti speciali. Le azioni si sono concentrate in particolare sugli ambiti della ricerca (52%) e della formazione (50%), ma un peso significativo hanno avuto anche lo sviluppo di nuovi mercati (49%), i progetti di turismo enogastronomico (45%) e le attività culturali (41%) legate ai prodotti IG e ai territori.

A guidare l’azione dei Consorzi di tutela vi è, inevitabilmente, il grande tema ambientale: nell’ultimo anno il 51% delle filiere DOP IGP ha promosso o partecipato a progetti di sostenibilità ambientale, in oltre la metà dei casi attivati direttamente dai Consorzi.

Figura 2. Emergenze filiere DOP IGP

Titolo

Rapporto Ismea-Qualivita 2023

Fonte

Fondazione Qualivita

A cura della redazione

Fonte: Consortium 2023_04